IPOL.ID – Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 2 Januari 2025 menilai stabilitas sektor jasa keuangan terjaga stabil di tengah dinamika perekonomian global dan domestik.

Perkembangan terkini perekonomian global menunjukkan pemulihan terbatas dengan rilis data mayoritas negara berada di bawah eskpektasi, namun inflasi masih cukup persisten. Hal ini mendorong stance bank sentral global lebih netral ke depan meski mayoritas bank sentral menurunkan suku bunga kebijakan dalam dua bulan terakhir.

Di AS, perekonomian dan data ketenagakerjaan tumbuh solid dengan inflasi yang masih cenderung sticky. The Fed memangkas suku bunga acuan sebesar 25 bps pada FOMC Desember, namun memberikan sinyal high for longer dengan pemangkasan Fed Fund Rate (FFR) di 2025 hanya sebesar 50 bps (sebelumnya pemangkasan 75 bps dengan ekspektasi pasar: 75-100 bps). Pasar juga terus mencermati kebijakan Presiden Trump yang turut mempengaruhi kenaikan volatilitas pasar keuangan.

Di Tiongkok, pemulihan sisi supply mulai terlihat kendati belum ada sinyal perbaikan di sisi demand. Data Consumer Price Index (CPI) terus menunjukkan disinflasi dan ekspor terkontraksi, sementara di sisi lain, PMI Manufaktur tercatat di zona ekspansi.

Dari sisi domestik, kinerja perekonomian masih terjaga stabil. Tingkat inflasi headline (CPI) menurun menjadi 1,55 persen yoy dengan inflasi inti naik menjadi 2,26 persen yoy. Surplus neraca perdagangan juga berlanjut dan PMI Manufaktur terus membaik.

Perkembangan Pasar Modal dan Bursa Karbon (PMDK)

Di tengah sentimen terhadap kondisi perekonomian global, pasar saham domestik tahun 2024 ditutup melemah sebesar 0,48 persen mtd per 30 Desember 2024 ke level 7.079,91 (secara ytd turun 2,65 persen). Nilai kapitalisasi pasar tercatat sebesar Rp12.336 triliun atau naik 2,79 persen mtd (secara ytd naik 5,74 persen). Sementara itu, non-resident mencatatkan net sell sebesar Rp5,03 triliun mtd (ytd: net buy Rp16,53 triliun).

Secara mtd, kinerja indeks sektoral terjadi pelemahan hampir di seluruh sektor dengan pelemahan terbesar di sektor transportation and logistics dan financials. Di sisi likuiditas transaksi, rata-rata nilai transaksi harian pasar saham tercatat Rp12,85 triliun ytd.

Di pasar obligasi, indeks pasar obligasi ICBI turun 0,12 persen mtd (naik 4,82 persen ytd) ke level 392,66, dengan yield SBN rata-rata naik 12,42 bps mtd (ytd: naik 38,76 bps) per akhir Desember 2024 dan investor non-resident mencatatkan net buy sebesar Rp4,15 triliun mtd (ytd: net buy Rp34,59 triliun). Untuk pasar obligasi korporasi, investor non-resident mencatatkan net sell sebesar Rp2,91 triliun mtd (ytd: net sell Rp5,53 triliun).

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) tercatat sebesar Rp839,39 triliun (turun 0,55 persen mtd atau naik 1,78 persen ytd) pada 30 Desember 2024, dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp496,84 triliun atau naik 0,48 persen mtd (ytd: turun 0,92 persen) pada 30 Desember 2024 dan tercatat net subscription sebesar Rp5,05 triliun mtd (ytd: net redemption Rp1,82 triliun).

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum mencapai Rp259,24 triliun di antaranya merupakan fund raising dari 43 Emiten baru yang melakukan fund raising dan penawaran umum dengan nilai mencapai Rp17,28 triliun melalui IPO Saham dan Penerbitan EBUS. Sementara itu, masih terdapat 115 Penawaran Umum di dalam pipeline dengan perkiraan nilai indikatif sebesar Rp32,58 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), sejak pemberlakuan ketentuan SCF hingga 30 Desember 2024, telah terdapat 18 penyelenggara yang telah mendapatkan izin dari OJK dengan 713 penerbitan Efek dari 450 penerbit, 173.036 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,36 triliun.

Pada Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 30 Desember 2024, tercatat 100 pengguna jasa yang mendapatkan izin dengan total volume sebesar 908.018 tCO2e dan akumulasi nilai sebesar Rp50,64 miliar, dengan rincian nilai transaksi 19,80 persen di Pasar Reguler, 43,41 persen di Pasar Negosiasi, 36,49 persen di Pasar Lelang, dan 0,30 persen di marketplace.

Ke depan, potensi Bursa Karbon masih sangat besar mempertimbangkan terdapat 4.118 pendaftar yang tercatat di Sistem Registri Nasional Pengendalian Perubahan Iklim (SRN PPI) dan tingginya potensi unit karbon yang dapat ditawarkan.

Dalam rangka penegakan ketentuan di bidang Pasar Modal:

1. Pada bulan Desember 2024, OJK telah mengenakan sanksi administratif berupa denda kepada 7 Emiten, 8 Direksi Emiten, 3 Komisaris Emiten, 2 Penilai, dan 2 Akuntan Publik sebesar Rp3,33 miliar.

2. OJK telah mengenakan sanksi administratif berupa denda dengan total denda sebesar Rp14 miliar yang terdiri dari sanksi administratif berupa denda sebesar Rp13,4 juta kepada 19 Pihak terkait pelanggaran Pasal 91 dan 92 UU PM dan sanksi administratif berupa denda sebesar Rp600 juta kepada 12 Perusahaan Efek atas pelanggaran tidak melakukan identifikasi yang cukup untuk mengetahui profil calon nasabah terkait dengan ada/tidaknya beneficial owner dalam dokumen pembukaan FPRE (Formulir Pembukaan Rekening Efek Individu) atas Kasus Perdagangan Saham; dan

3. Selama tahun 2024, OJK telah mengenakan sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 144 pihak yang terdiri dari sanksi administratif berupa denda sebesar Rp83,32 miliar, 21 Perintah Tertulis, 2 Pencabutan Izin Usaha Manajer Investasi, 1 Percabutan Izin Orang Perseorangan, 1 Pembekuan Izin dan 10 Peringatan Tertulis serta mengenakan sanksi administratif berupa denda atas keterlambatan dengan nilai sebesar Rp62,81 miliar kepada 696 pelaku jasa keuangan di Pasar Modal dan 130 Peringatan Tertulis atas keterlambatan penyampaian laporan, serta mengenakan 5 sanksi administratif berupa Peringatan Tetulis atas selain keterlambatan.

Perkembangan Sektor Perbankan (PBKN)

Kinerja intermediasi perbankan tumbuh positif dengan profil risiko yang terjaga. Pada November 2024, pertumbuhan kredit masih melanjutkan double digit growth sebesar 10,79 persen yoy (Oktober 2024: 10,92 persen) menjadi Rp7.717 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi yaitu sebesar 13,77 persen, diikuti oleh Kredit Konsumsi 10,94 persen, sedangkan Kredit Modal Kerja 8,92 persen. Ditinjau dari kepemilikan bank, bank BUMN menjadi pendorong utama pertumbuhan kredit yaitu sebesar 12,41 persen yoy. Berdasarkan kategori debitur, kredit korporasi tumbuh sebesar 16,19 persen, sementara kredit UMKM juga tetap tumbuh sebesar 4,02 persen.

Di sisi lain, Dana Pihak Ketiga (DPK) perbankan tercatat tumbuh sebesar 7,54 persen yoy (Oktober 2024: 6,74 persen yoy) menjadi Rp8.835,9 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 10,97 persen, 6,55 persen, dan 5,57 persen yoy.

Likuiditas industri perbankan pada November 2024 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 112,94 persen (Oktober 2024: 113,64 persen) dan 25,57 persen (Oktober 2024: 25,58 persen) dan masih di atas threshold masing-masing sebesar 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 213,07 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,19 persen (Oktober 2024: 2,20 persen) dan NPL net sebesar 0,75 persen (Oktober 2024: 0,77 persen). Loan at Risk (LaR) juga menunjukkan tren penurunan menjadi sebesar 9,82 persen (Oktober 2024: 9,94 persen). Rasio LaR tersebut sudah lebih rendah dibandingkan sebelum pandemi yaitu sebesar 9,93 persen pada Desember 2019.

Secara umum, tingkat profitabilitas bank (ROA) sebesar 2,69 persen (Oktober 2024: 2,73 persen), menunjukkan kinerja industri perbankan tetap resilien dan stabil.

Ketahanan perbankan juga tetap kuat tecermin dari permodalan (CAR) yang berada di level tinggi yaitu sebesar 26,92 persen (Oktober 2024: 27,02 persen), meskipun sedikit menurun didorong oleh pertumbuhan ATMR yang sejalan dengan pertumbuhan kredit. Permodalan perbankan yang solid menjadi bantalan mitigasi risiko yang kuat di tengah kondisi ketidakpastian global.

Di sisi lain, porsi produk kredit buy now pay later (BNPL) perbankan tercatat sebesar 0,28 persen, namun terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per November 2024 baki debet kredit BNPL tumbuh 42,68 persen yoy (Oktober 2024: 47,92 persen) menjadi Rp21,77 triliun, dengan jumlah rekening mencapai 24,51 juta (Oktober 2024: 23,27 juta).

Dalam rangka pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah melakukan pemblokiran terhadap ± 8.500 rekening (sebelumnya ± 8.000 rekening) dari data yang disampaikan oleh Kementerian Komunikasi dan Digital, serta melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD).

OJK juga telah mendiskusikan dan sharing informasi dengan perbankan mengenai upaya penguatan parameter-parameter yang dapat digunakan perbankan dalam upaya deteksi awal rekening terindikasi judi online, disamping terus menguatkan upaya pengawasan terhadap pemanfaatan rekening dormant sebagaimana yang telah dilakukan selama ini.

Selain itu, dalam rangka penegakan ketentuan, selama Desember 2024, OJK telah mencabut izin usaha PT Bank Perkreditan Rakyat Duta Niaga di Provinsi Kalimantan Barat sejak tanggal 5 Desember 2024, PT Bank Perkreditan Rakyat (BPR) Pakan Rabaa Solok Selatan di Provinsi Sumatera Barat sejak tanggal 11 Desember 2024, PT Bank Perkreditan Rakyat Kencana di Provinsi Jawa Barat terhitung sejak tanggal 16 Desember 2024 dan mencabut izin usaha PT Bank Perkreditan Rakyat Arfak Indonesia di Provinsi Papua Barat terhitung sejak tanggal 17 Desember 2024.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

Pada sektor PPDP, aset industri asuransi di November 2024 mencapai Rp1.126,93 triliun atau naik 2,20 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.102,72 triliun. Dari sisi asuransi komersil, total aset mencapai Rp903,58 triliun atau naik 2,71 persen yoy. Adapun kinerja asuransi komersil berupa akumulasi pendapatan premi pada periode November 2024 mencapai Rp296,65 triliun, atau naik 2,22 persen yoy, terdiri dari premi asuransi jiwa yang tumbuh sebesar 2,64 persen yoy dengan nilai sebesar Rp165,13 triliun, dan premi asuransi umum dan reasuransi tumbuh 1,70 persen yoy dengan nilai sebesar Rp131,52 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 442,78 persen dan 321,62 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersil yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp223,35 triliun atau tumbuh sebesar 0,15 persen yoy.

Di sisi industri dana pensiun, total aset dana pensiun per November 2024 tumbuh sebesar 9,10 persen yoy dengan nilai mencapai Rp1.501,25 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 4,50 persen yoy dengan nilai mencapai Rp379,36 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.121,88 triliun atau tumbuh sebesar 10,74 persen yoy.

Pada perusahaan penjaminan, pada November 2024 nilai aset terkontraksi 0,73 persen yoy dengan nilai Rp46,68 triliun.

Dalam rangka penegakkan ketentuan dan pelindungan konsumen di sektor PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

1. Melakukan pemantauan terhadap pemenuhan kewajiban peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK 23 Tahun 2023 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi dan Perusahaan Reasuransi Syariah, dimana berdasarkan laporan bulanan per November 2024 telah terdapat 103 perusahaan asuransi dan reasuransi dari 146 perusahaan yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

2. Terkait kewajiban seluruh perusahaan asuransi untuk memiliki tenaga aktuaris, sampai dengan 24 Desember 2024 terdapat 9 perusahaan yang masih belum memiliki aktuaris perusahaan atau mengajukan calon untuk dilakukan penilaian kemampuan dan kepatutan. OJK terus memonitor pelaksanaan supervisory action sesuai ketentuan bagi perusahaan yang belum memenuhi ketentuan tersebut, seperti peningkatan sanksi peringatan yang sebelumnya telah diberikan serta permintaan rencana tindak atas pemenuhan aktuaris perusahaan. Selain itu, OJK juga terus melakukan koordinasi secara berkelanjutan dengan Persatuan Aktuaris Indonesia sebagai lembaga yang mengeluarkan sertifikasi aktuaris dalam perspektif supply dari tenaga ahli aktuaris.

3. Pada periode 1 s.d 24 Desember 2024, OJK melakukan pengenaan sanksi administratif kepada lembaga jasa keuangan di sektor PPDP sebanyak 66 sanksi, yang terdiri dari 54 sanksi peringatan/teguran dan 12 sanksi denda yang dapat diikuti dengan sanksi peringatan/teguran.

4. OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada Lembaga Jasa Keuangan melalui pengawasan khusus terhadap 8 perusahaan asuransi dan reasuransi dengan tujuan agar perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 14 dana pensiun yang masuk dalam pengawasan khusus.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh sebesar 7,27 persen yoy pada November 2024 (Oktober 2024: 8,37 persen yoy) menjadi Rp501,37 triliun, didukung pembiayaan investasi yang meningkat sebesar 9,41 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,71 persen (Oktober 2024: 2,60 persen) dan NPF net sebesar 0,81 persen (Oktober 2024: 0,77 persen). Gearing ratio PP turun menjadi sebesar 2,30 kali (Oktober 2024: 2,34 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pertumbuhan pembiayaan modal ventura di November 2024 terkontraksi sebesar 7,46 persen yoy (Oktober 2024: -5,60 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,09 triliun (Oktober 2024: Rp16,32 triliun).

Pada industri fintech peer to peer (P2P) Lending, outstanding pembiayaan di November 2024 tumbuh 27,32 persen yoy (Oktober 2024: 29,23 persen yoy), dengan nominal sebesar Rp75,60 triliun. Tingkat risiko kredit macet secara agregat (TWP90) dalam kondisi terjaga stabil di posisi 2,52 persen (Oktober 2024: 2,37 persen).

Untuk pembiayaan Buy Now Pay Later (BNPL) oleh PP, pertumbuhan pembiayaan meningkat sebesar 61,90 persen yoy (Oktober 2024: 63,89 persen yoy) atau menjadi Rp8,59 triliun dengan NPF gross sebesar 2,92 persen (Oktober 2024: 2,76 persen).

Sementara itu, dalam rangka penegakan ketentuan di sektor PVML:

1. OJK mencabut izin usaha PT Sarana Sultra Ventura (PT SSV, Kota Kendari, Provinsi Sulawesi Tenggara) terhitung sejak tanggal 10 Desember 2024, karena tidak dapat memenuhi ketentuan mengenai ekuitas minimum sampai dengan tanggal jatuh tempo Sanksi Pembekuan Kegiatan Usaha.

2. Terkait pemenuhan ketentuan ekuitas minimum PP dan P2P Lending:

a. Saat ini terdapat 6 PP dari 146 PP yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar; dan

b. 11 dari 97 Penyelenggara P2P Lending yang belum memenuhi kewajiban ekuitas minimum Rp7,5 miliar. Dari 11 penyelenggara P2P Lending tersebut, 5 penyelenggara sedang dalam proses analisis permohonan peningkatan modal disetor.

OJK terus melakukan langkah-langkah yang diperlukan berdasarkan tindak lanjut action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud, berupa injeksi modal dari pemegang saham maupun dari strategic investor lokal/asing yang kredibel, termasuk pengembalian izin usaha.

3. Dalam rangka penegakan ketentuan dan integritas industri sektor PVML, selama Desember 2024 OJK telah mengenakan sanksi administratif kepada 14 PP, 8 Perusahaan Modal Ventura, dan 27 Penyelenggara P2P Lending atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 21 sanksi denda dan 84 sanksi peringatan tertulis. OJK berharap upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

1. Dalam rangka pelaksanaan Regulatory Sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 pada Februari 2024, hingga Desember 2024, OJK telah menerima 132 kali permintaan konsultasi dari calon peserta Sandbox. Dari jumlah tersebut, terdapat 64 pihak yang telah menyampaikan form permintaan konsultasi, 61 diantaranya telah dilakukan konsultasi.

b. Pada periode yang sama, OJK juga menerima 11 permohonan dari penyelenggara ITSK untuk menjadi peserta Sandbox OJK. Dari jumlah tersebut, terdapat 5 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital – Aset Kripto (AKD-AK) sebanyak 4 penyelenggara dan 1 penyelenggara dari Pendukung Pasar yang dinyatakan sebagai peserta Sandbox. Selain itu, dalam pipeline sedang dilakukan proses terhadap 2 permohonan untuk menjadi peserta Sandbox, yang semuanya berasal dari model bisnis AKD-AK.

2. Pendaftaran Penyelenggara ITSK:.

a. Sejak penerbitan POJK 3 Tahun 2024 hingga Desember 2024, terdapat 46 penyelenggara ITSK yang mengajukan permohonan pendaftaran ke OJK, 14 diantaranya telah ditetapkan sebagai penyelenggara ITSK terdaftar, dengan rincian 5 Pemeringkat Kredit Alternatif (PKA) dan 9 Penyelenggara Agregasi Jasa Keuangan (PAJK).

b. Selain itu, saat ini OJK sedang melakukan proses terhadap 27 permohonan pendaftaran dengan rincian:

– 7 calon Penyelenggara ITSK dengan jenis PKA; dan

– 20 calon Penyelenggara ITSK dengan jenis PAJK.

3. Berdasarkan laporan per November 2024, Penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 1.217 kemitraan dengan Lembaga Jasa Keuangan (LJK) seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, P2P Lending, lembaga keuangan mikro, pegadaian, penyedia jasa teknologi informasi, hingga penyedia sumber data.

4. Selain itu, pada periode yang sama, Penyelenggara ITSK dimaksud berhasil menyelesaikan transaksi yang disetujui mitra sebesar Rp1.864,12 miliar dan berhasil menjaring pengguna sebanyak 441.892 user yang tersebar hampir di seluruh wilayah Indonesia.

5. Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per November 2024, jumlah investor berada dalam tren meningkat mencapai 22,11 juta investor (Oktober 2024: 21,63 juta). Pada periode yang sama, nilai transaksi aset kripto tercatat meningkat 68 persen menjadi sebesar Rp81,41 triliun (Oktober: Rp48,44 triliun). Lonjakan ini didorong oleh sentimen bullish di kalangan investor aktif yang kini mencapai 1,3 juta investor, perkembangan regulasi global, dan peningkatan utilitas kripto seperti Bitcoin yang semakin memperkuat daya tarik pasar kripto.

Sepanjang tahun sampai November 2024, nilai transaksi aset kripto di Indonesia mencapai Rp556,53 triliun atau meningkat sebesar 376 persen yoy.

6. Dalam rangka mewujudkan komitmen OJK untuk mempersiapkan peralihan tugas pengaturan dan pengawasan Aset Keuangan Digital dan Aset Kripto dari Bappebti ke OJK, OJK melaksanakan serangkaian inisiatif antara lain yaitu berkoordinasi dengan Bappebti, menyusun POJK dan SEOJK terkait penyelenggaraan perdagangan Aset Kripto, menyiapkan perangkat infrastruktur sistem informasi, menyusun buku panduan transisi dan pedoman pengawasan, serta koordinasi dengan seluruh stakeholder terkait termasuk dengan Kejaksaan Agung RI dan Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) dalam rangka memperkuat pengawasan terhadap Aset Keuangan Digital dan Aset Kripto.

7. Selama bulan Desember 2024, OJK kembali melakukan kegiatan untuk meningkatkan literasi dan inklusi serta pengembangan inovasi keuangan digital, yaitu:

a. OJK bersama Asosiasi Fintech Indonesia (AFTECH), Asosiasi Fintech Syariah Indonesia (AFSI), Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) dan para pelaku industri telah melaksanakan Bulan Fintech Nasional (BFN) 2024 dan Indonesia Fintech Summit & Expo (IFSE) 2024 pada 11 November sampai dengan 12 Desember 2024. Kegiatan dilakukan untuk mengenalkan perkembangan teknologi keuangan digital dan meningkatkan pemahaman manfaat dan risiko industri fintech. Selama penyelenggaraan BFN & IFSE tahun 2024 tersebut, tercatat lebih dari 6,4 juta masyarakat aktif manyaksikan dan mengikuti rangkaian kegiatan BFN 2024, mencakup lebih dari 130 kegiatan sosialisasi dan edukasi penggunaan keuangan digital yang melibatkan lebih dari 230 narasumber baik nasional maupun nasional. Selain itu, kegiatan ini juga membuka lebih dari 110 lowongan pekerjaan berbagai posisi yang ditawarkan oleh perusahaan fintech.

b. OJK bekerja sama dengan Bank Indonesia melalui forum Kelompok Kerja Dewan (KKD) 3 tentang ITSK. Forum KKD3 dibentuk dalam rangka membahas isu-isu penting terkait Inovasi Teknologi Sektor Keuangan (ITSK), antara lain mengembangkan inovasi dalam penyelenggaraan Sandbox dan pengembangan Pusat ITSK OJK (OJK Innovation Hub).

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

Sejak 1 Januari hingga 31 Desember 2024, OJK telah menyelenggarakan 5.443 kegiatan edukasi keuangan yang menjangkau 7.306.532 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 433 konten edukasi, dengan total 1.754.287 viewers. Selain itu, terdapat 79.376 pengguna Learning Management System Edukasi Keuangan (LMSKU) OJK, dengan total akses modul sebanyak 102.901 kali dan penerbitan 82.253 sertifikat kelulusan modul.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD). OJK bersama Kementerian Dalam Negeri dan stakeholders terkait telah berhasil mendorong pembentukan TPAKD secara penuh di seluruh wilayah Indonesia. Pada tahun 2024, telah diresmikan pembentukan TPAKD yang terakhir di wilayah Papua, sehingga TPAKD telah terbentuk di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kab/Kota) di Indonesia.

OJK juga melakukan kegiatan pengembangan serta penguatan literasi dan edukasi keuangan secara masif dan merata di antaranya:

1. Dalam rangka memperingati Hari Disabilitas Nasional, OJK bekerjasama dengan Komisi Nasional Disabilitas dan KONEKIN menyelenggarakan Pesta Inklusi 2024 dengan tema “Setara dan Berdaya menuju Indonesia Emas 2045”. Pada rangkaian kegiatan tersebut, terdapat kegiatan literasi keuangan dan pembekalan materi melalui 3 (tiga) Diskusi Publik dan 10 (sepuluh) Kelas Belajar yang dihadiri total 1.777 peserta secara hybrid.

2. Dalam rangka memperingati Hari Ibu, OJK bekerja sama dengan Kongres Wanita Indonesia (Kowani) menyelenggarakan kegiatan edukasi keuangan dengan tema “Ibu Cerdas Keuangan, Keluarga Sejahtera Finansial” di Jakarta, yang dihadiri oleh Menteri Pemberdayaan Perempuan dan Pelindungan Anak (PPPA) dan Ketua Komisi X DPR RI serta diikuti 500 peserta secara luring dan 1.304 peserta secara daring. Kegiatan tersebut juga mencakup pengukuhan Duta Literasi Keuangan Kowani dengan melakukan edukasi kepada masyarakat, khususnya Perempuan dan Ibu Rumah Tangga, untuk mewujudkan masyarakat yang cakap dalam pengelolaan keuangan.

3. OJK menggelar acara Apresiasi Media Massa 2024 dengan tema “Kolaborasi Sektor Keuangan Untuk Indonesia Jaya”. Acara ini merupakan bentuk penghargaan atas kontribusi media massa dalam menyampaikan program dan kebijakan OJK kepada masyarakat. OJK memberikan apresiasi kepada 13 media massa nasional dan daerah atas kontribusinya dalam mendukung setiap kegiatan yang dilaksanakan OJK.

Dalam rangka memastikan kepatuhan Pelaku Usaha Jasa Keuangan (PUJK) terhadap peraturan yang berlaku dan meningkatkan pelindungan konsumen, OJK secara aktif melakukan penegakan ketentuan pengawasan perilaku PUJK (market conduct) dan pelindungan konsumen. Selain itu, sejak 1 Januari 2024 hingga 30 November 2024, OJK telah melaksanakan penegakan ketentuan dalam rangka pengawasan market conduct dan pelindungan konsumen, antara lain:

1. Sehubungan dengan kewajiban penyampaian laporan penilaian sendiri dalam rangka pelindungan konsumen sebagaimana diatur dalam POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, hingga Desember 2024:

a. Untuk pelaporan penilaian sendiri tahun 2024, dari total 2.719 PUJK wajib lapor, sebanyakan 2.619 PUJK menyampaikan laporan secara tepat waktu (96,32 persen), sebanyak 65 PUJK (2,39 persen) terlambat menyampaikan laporan dan 35 PUJK (1,29 persen) dinyatakan tidak menyampaikan.

b. Dalam rangka penegakan ketentuan mengenai kewajiban penyampaian laporan penilaian sendiri tahun 2024 oleh PUJK, OJK telah mengenakan sanksi administratif keterlambatan pelaporan terhadap 100 PUJK, yaitu: Sanksi Administratif atas keterlambatan pelaporan kepada 65 PUJK dan sanksi administratif atas tidak menyampaikan laporan kepada 35 PUJK dengan rincian 15 PUJK dikenakan sanksi administratif berupa Peringatan Tertulis dan 85 PUJK dikenakan sanksi administratif berupa denda. PUJK yang tidak menyampaikan laporan tetap diwajibkan untuk menyampaikan laporan penilaian sendiri.

2. Sehubungan dengan kewajiban penyampaian laporan terkait dengan kegiatan literasi dan kegiatan inklusi keuangan yang diatur dalam POJK 3/POJK.07/2023 sebagaimana telah dicabut sebagian dan diatur dalam POJK 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, OJK telah melakukan penegakan ketentuan berupa pengenaan sanksi administratif atas keterlambatan pelaporan. Hingga Desember 2024, OJK telah mengenakan sejumlah 290 sanksi administratif keterlambatan pelaporan, yaitu: 260 Sanksi Administratif Berupa Denda dan 30 Sanksi Administratif Berupa Peringatan Tertulis.

3. Berdasarkan hasil pengawasan market conduct baik yang dilakukan secara langsung maupun tidak langsung, hingga 24 Desember 2024, OJK telah mengenakan sejumlah 7 Sanksi Administratif berupa Denda dan 26 Sanksi Administratif berupa Peringatan Tertulis atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan, tata cara pemasaran produk/layanan, dan juga tata cara penagihan kepada konsumen.

4. Dalam rangka penegakkan ketentuan pelindungan konsumen, OJK telah memberikan sanksi sebagai berikut:

a. Periode 1 Januari s.d. 31 Desember 2024: 293 Peringatan Tertulis kepada 188 PUJK; 20 Perintah kepada 18 PUJK; dan 87 Sanksi Denda kepada 81 PUJK.

b. Selain itu, sepanjang tahun s.d. 31 Desember 2024 terdapat 217 PUJK yang melakukan penggantian kerugian konsumen atas 1.526 pengaduan dengan total kerugian Rp212,17 miliar.

Dari aspek layanan konsumen, hingga 19 Desember 2024 OJK telah menerima 410.448 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 33.319 pengaduan. Dari jumlah pengaduan tersebut, 12.776 pengaduan berasal dari sektor perbankan, 11.948 dari industri financial technology, 6.958 dari perusahaan pembiayaan, 1.393 dari perusahaan asuransi, serta sisanya terkait dengan sektor pasar modal dan industri keuangan non-bank lainnya.

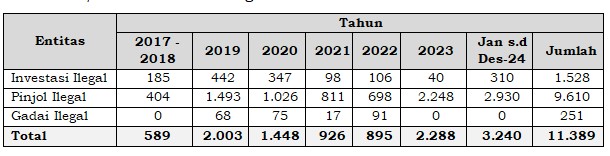

Dalam upaya pemberantasan kegiatan keuangan ilegal, dari 1 Januari hingga 31 Desember 2024, OJK telah menerima 16.231 pengaduan terkait entitas ilegal. Dari total tersebut, 15.162 pengaduan mengenai pinjaman online ilegal dan 1.069 pengaduan terkait investasi ilegal. Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Dalam rangka penegakkan ketentuan pelindungan konsumen, melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari s.d. 31 Desember 2024, OJK telah:

a. menemukan dan menghentikan 2.930 entitas pinjaman online ilegal dan 310 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

b. menerima informasi 228 rekening bank atau virtual account yang dilaporkan terkait dengan aktivitas keuangan ilegal yang telah dimintakan pemblokiran melalui satuan kerja pengawas bank untuk memerintahkan bank terkait melakukan pemblokiran. Satgas PASTI juga menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 1.692 nomor kontak kepada Kementerian Komunikasi dan Digital RI.

OJK bersama anggota Satgas PASTI yang didukung oleh asosiasi industri perbankan dan sistem pembayaran, telah melakukan soft launching Indonesia Anti-Scam Centre (IASC) atau Pusat Penanganan Penipuan Transaksi Keuangan pada hari Jumat, 22 November 2024. Sampai dengan 31 Desember 2024, IASC telah menerima 18.614 laporan yang terdiri dari 14.624 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian ditindaklanjuti melalui IASC, sedangkan 3.990 laporan langsung dilaporkan oleh korban ke dalam sistem IASC. Laporan tersebut mencakup 101 pelaku usaha dengan 29.619 rekening terkait penipuan, dimana sebanyak 8.252 rekening telah diblokir. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan peran sektor jasa keuangan bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Dengan meningkatnya volatilitas pasar keuangan dan perdagangan global disebabkan “Trump Effect”, melambatnya penurunan suku bunga global, melemahnya indikator perekonomian global dan masih tingginya risiko geopolitik, OJK terus mencermati perkembangan terkini dan meminta Lembaga Jasa Keuangan (LJK) agar tetap memonitor faktor-faktor risiko tersebut secara berkala dalam rangka mengukur kemampuan LJK untuk menyerap potensi risiko yang terjadi.

B. Kebijakan Pengembangan dan Penguatan Sektor Jasa Keuangan (SJK) serta Infrastruktur Pasar

1. OJK telah menetapkan dan/atau menerbitkan beberapa ketentuan, sebagai berikut:

a. POJK Nomor 28 Tahun 2024 tentang Pengelolaan Informasi Rekam Jejak Pelaku Melalui Sistem Informasi Pelaku di Sektor Jasa Keuangan (POJK SIPELAKU) yang mengatur mengenai pemanfaatan dan tata kelola SIPELAKU serta memuat data dan informasi rekam jejak pelaku fraud di SJK. Dengan adanya akses data dan informasi rekam jejak pelaku melalui SIPELAKU, diharapkan dapat meminimalisir risiko kerugian industri jasa keuangan akibat kejadian fraud.

b. POJK Nomor 26 Tahun 2024 tentang Perluasan Kegiatan Usaha Perbankan, yang merupakan tindak lanjut amanat UU P2SK. POJK ini mengatur antara lain penyesuaian cakupan Perusahaan Anak (investee) Bank Umum agar selaras dengan UU P2SK, kegiatan penyertaan modal oleh BPR atau BPR Syariah, pengalihan piutang oleh Bank Umum serta BPR atau BPR Syariah, penjaminan oleh Bank Umum, pemanfaatan Tanda Tangan Elektronik (TTE) dan perjanjian elektronik oleh Bank Umum, penyelenggaraan Kegiatan Usaha Penukaran Valuta Asing (KUPVA) oleh Bank, dan produk perbankan syariah.

c. POJK Nomor 30 Tahun 2024 tentang Konglomerasi Keuangan dan Perusahaan Induk Konglomerasi Keuangan, yang merupakan tindak lanjut UU P2SK dan kebutuhan penyelarasan dengan best practice dan perkembangan kondisi terkini, antara lain Joint Forum Principles for the Supervision of Financial Conglomerate serta benchmark ketentuan dari negara lain. POJK ini mengatur antara lain kriteria Konglomerasi Keuangan yang wajib membentuk Perusahaan Induk Konglomerasi Keuangan (PIKK), persyaratan pembentukan, kepemilikan dan permodalan serta kegiatan usaha PIKK, penilaian kemampuan dan kepatutan serta penilaian kembali bagi pihak utama PIKK dan kewajiban pelaporan PIKK.

d. POJK Nomor 31 Tahun 2024 tentang Perintah Tertulis yang merupakan amandemen ketentuan perintah tertulis sehubungan dengan terbitnya UU P2SK dengan menambahkan ketentuan yang mengatur lebih lanjut mengenai kewenangan OJK dalam pemberian perintah tertulis kepada LJK untuk melakukan penggabungan, peleburan, pengambilalihan, integrasi, dan/atau konversi (P3IK) dan menyelaraskan ketentuan terkait pengawasan market conduct dalam “pemberian perintah atau tindakan tertentu”. POJK ini mencabut 3 POJK eksisting terkait perintah tertulis.

e. POJK Nomor 44 Tahun 2024 tentang Rahasia Bank yang merupakan amandemen ketentuan rahasia bank sehubungan dengan terbitnya UU P2SK, mengatur kebutuhan pengecualian Rahasia Bank antara lain untuk kepentingan peradilan; kepentingan instansi lain untuk tujuan penyelenggaraan negara di tingkat pusat dan kepentingan umum sesuai dengan tugas dan kewenangan dalam Undang-Undang; serta pelaksanaan perjanjian kerja sama otoritas antarnegara yang telah ditandatangani secara resiprokal. POJK ini juga mengatur mekanisme umum pembukaan Rahasia Bank, baik yang melalui izin atau koordinasi dengan OJK serta yang tanpa melalui izin OJK (langsung kepada bank). POJK ini mencabut PBI Nomor 2/19/PBI/2000 tentang Persyaratan dan Tata Cara Pemberian Perintah atau Izin Tertulis Membuka Rahasia Bank.

f. POJK Nomor 18 Tahun 2024 tentang Penyedia Likuiditas sebagai upaya meningkatkan pendalaman pasar keuangan dan meningkatkan likuiditas efek yang diperdagangkan melalui penyelenggara pasar. POJK ini mengatur antara lain keberadaan Penyedia Likuiditas atau Liquidity Provider sebagai pihak yang telah mendapat persetujuan dari Penyelenggara Pasar untuk dapat memperdagangkan Efek dan memiliki kewajiban untuk melakukan Kuotasi atas Efek tertentu yang telah ditetapkan oleh Penyelenggara Pasar guna mendukung terciptanya likuiditas perdagangan Efek tersebut. Dalam POJK ini diatur bahwa Pihak yang dapat menyelenggarakan kegiatan sebagai Liquidity Provider meliputi Perantara Pedagang Efek dan Pihak lain yang disetujui oleh OJK.

g. POJK Nomor 32 Tahun 2024 tentang Pengembangan dan Penguatan Transaksi dan Lembaga Efek, sebagai turunan UU P2SK, dengan beberapa substansi pengaturan terkait pemberian jasa lain oleh Self-Regulatory Organizations (SRO), perluasan penjaminan penyelesaian Transaksi Efek, dan penggunaan dana jaminan oleh Lembaga Kliring dan Penjaminan, Perdagangan EBUS LPS, serta kondisi kesulitan yang membahayakan kelangsungan usaha SRO dan Perusahaan Efek.

h. POJK Nomor 33 Tahun 2024 tentang Pengembangan dan Penguatan Pengelolaan Investasi di Pasar Modal, sebagai turunan UU P2SK, dengan beberapa substansi pengaturan terkait persyaratan aktivitas Reksa Dana untuk dapat menerima dan/atau memberikan pinjaman, persyaratan Reksa Dana untuk dapat membeli saham Reksa Dana Berbentuk Perseroan dan/atau Unit Penyertaan Reksa Dana berbentuk Kontrak Investasi Kolektif lain serta batasan investasi Reksa Dana. Diharapkan dengan perluasan aktivitas Reksa Dana dimaksud dapat memberikan ruang Reksa Dana untuk tumbuh dan berkembang.

i. POJK Nomor 45 Tahun 2024 tentang Pengembangan dan Penguatan Emiten dan Perusahaan Publik, sebagai turunan UU P2SK, dengan substansi pengaturan antara lain terkait jangka waktu efektifnya pernyataan pendaftaran, konfirmasi perubahan informasi jumlah dan harga penawaran Efek, jangka waktu paling singkat terkait masa penawaran awal (bookbuilding), persyaratan dan jangka waktu perubahan status Perusahaan Terbuka menjadi perseroan tertutup sebagai akibat delisting, perubahan status Perusahaan Terbuka menjadi perseroan tertutup secara sukarela, jangka waktu penyampaian keterbukaan atas informasi atau fakta material, serta kedudukan pemegang saham publik dalam likuidasi emiten atau perusahaan publik.

j. POJK 34 Tahun 2024 tentang Pengembangan Kualitas Sumber Daya Manusia Perasuransian, Penjaminan, dan Dana Pensiun mengatur mengenai pengelolaan SDM dan pengembangan kualitas Sumber Daya Manusia PPDP, antara lain mengenai kewajiban menyediakan dan merealisasikan program pendidikan dan pelatihan SDM secara tahunan untuk setiap tahun buku paling sedikit 3,5 persen dari total realisasi beban pegawai, Direksi, Dewan Komisaris, dan Dewan Pengawas Syariah tahun sebelumnya. Industri PPDP juga diwajibkan memiliki sistem dan prosedur pengembangan kualitas SDM secara berkelanjutan untuk memantau realisasi pengembangan kualitas SDM, serta wajib memiliki SDM yang memenuhi kompetensi yang dibuktikan dengan Sertifikasi Kompetensi Kerja (SKK) atau sertifikasi kompetensi selain SKK yang disetujui oleh OJK di bidang PPDP.

k. POJK 35 Tahun 2024 tetang Perizinan dan Kelembagaan Dana Pensiun mengatur antara lain mengenai persyaratan pembentukan dana pensiun, isi minimum Peraturan Dana Pensiun (PDP) Dana Pensiun Pemberi Kerja (DPPK) yang menyelenggarakan 2 (dua) program, isi pernyataan tertulis pendiri dan mitra pendiri, tata kelola investasi dan komite investasi, serta ketentuan pembubaran dan likuidasi dana pensiun.

l. POJK 36 Tahun 2024 tentang Perubahan atas POJK 69/2016 mengenai Penyelenggaraan Usaha Asuransi dan Reasuransi mengatur mengenai perluasan ruang lingkup usaha, perilaku agen asuransi, penanganan klaim, penerapan prinsip syariah, dan mekanisme pengalihan portofolio pertanggungan. Dalam POJK ini terdapat penambahan ketentuan baru dalam rangka perkembangan teknologi, yakni terkait penyelenggaraan Layanan Asuransi Digital (LAD).

m. POJK 37 Tahun 2024 tentang Perubahan atas POJK 17/2017 mengenai Prosedur dan Tata cara Pengenaan Sanksi Administatif di Bidang Perasuransian mengatur antara lain mengenai penambahan jenis sanksi administratif berupa penurunan tingkat kesehatan, perubahan jangka waktu pengenaan sanksi administratif bagi perusahaan asuransi dan perusahaan reasuransi yang semula bersifat limitatif menjadi fleksibel berdasarkan pertimbangan dan penilaian OJK, perubahan prosedur dan tata cara pengenaan sanksi administratif bagi perusahaan asuransi dan perusahaan reasuransi yang semula bertahap menjadi tidak bertahap dan didasarkan atas kategori pelanggaran.

n. POJK 38 Tahun 2024 tentang Perubahan atas POJK 28/2015 mengenai Pembubaran, Likuidasi, dan Kepailitan Asuransi dan Reasuransi mengatur mengenai penundaan Kewajiban Pembayaran Utang sebagai amanat dari UU P2SK, serta penyempuranaan ketentuan mengenai penegasan norma dalam keanggotaan Tim Likuidasi, penggunaaan dana jaminan dalam pelaksanaan Likuidasi, pelaksanaan audit atas neraca akhir likuidasi, penegasan tanggung jawab pemegang saham dalam pelaksanaan likuidasi.

o. POJK Nomor 39 Tahun 2024 tentang Pergadaian, yang mengatur antara lain mengenai kewajiban memiliki pemegang saham pengendali, peningkatan permodalan, memiliki penaksir bersertifikat, penilaian kualitas piutang pinjaman dan batas maksimum pemberian pinjaman, serta penerapan manajemen risiko secara efektif;

p. POJK Nomor 40 Tahun 2024 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi, yang mengatur antara lain mengenai tingkat kesehatan, penguatan manajemen risiko dan tata kelola, ketentuan unit usaha syariah, serta penguatan ketentuan tentang kewajiban credit scoring;

q. POJK Nomor 41 Tahun 2024 tentang Lembaga Keuangan Mikro, yang mengatur antara lain mengenai pengelompokan skala usaha LKM menjadi skala usaha kecil, menengah, atau besar dengan kriteria tertentu, penilaian kualitas pinjaman dan penyisihan penghapusan pinjaman, serta pengaturan tingkat kesehatan LKM dengan aspek tertentu;

r. POJK Nomor 42 Tahun 2024 tentang Penerapan Manajemen Risiko bagi PVML, yang mengatur antara lain mengenai Pengawasan Aktif Direksi, Dewan Komisaris, Dewan Pengawas Syariah, dan Pengelola, Sistem Pengendalian Internal, serta Organisasi dan Fungsi Manajemen Risiko;

s. POJK Nomor 43 Tahun 2024 tentang Pengembangan Kualitas Sumber Daya Manusia PVML, yang mengatur antara lain mengenaipengembangan kualitas SDM berkelanjutan, penyediaan dana kewajiban penyediaan dana pendidikan dan pelatihan, dan sertifikasi kompetensi kerja di bidang PVML.

t. POJK Nomor 46 Tahun 2024 tentang Pengembangan dan Penguatan Perusahaan Pembiayaan, Perusahaan Pembiayaan Infrastruktur, dan Perusahaan Modal Ventura, yang mengatur antara lain mengenai pengembangan kualitas SDM berkelanjutan, penyediaan dana kewajiban penyediaan dana pendidikan dan pelatihan, dan sertifikasi kompetensi kerja di bidang PVML.

u. POJK Nomor 47 Tahun 2024 tentang Koperasi di Sektor Jasa Keuangan (KSJK), yang mengatur antara lain mengenai ruang lingkup dan permodalan, perizinan usaha koperasi yang memilih menjadi LJK, dan kewajiban pengumuman bagi KSJK.

v. POJK Nomor 48 Tahun 2024 tentang Tata Kelola yang Baik bagi PVML, yang mengatur antara lain mengenai pelaksanaan tugas dan tanggung jawab Direksi, Dewan Komisaris, dan Dewan Pengawas Syariah, kelengkapan dan pelaksanaan tugas komite dan satuan kerja yang menjalankan fungsi pengendalian internal, serta penanganan benturan kepentingan.

w. POJK Nomor 49 Tahun 2024 tentang Pengawasan, Penetapan Status Pengawasan, dan Tindak Lanjut Pengawasan PVML, yang mengatur antara lain mengenai tata cara pengawasan, penetapan status pengawasan, dan tindak lanjut pengawasan PVML secara terintegrasi.

x. Dalam rangka peralihan tugas pengaturan dan pengawasan Aset Kripto serta bagian dari upaya memperkuat ekosistem keuangan digital di Indonesia, OJK telah menerbitkan 3 ketentuan, yaitu sebagai berikut:

1) POJK Nomor 27 Tahun 2024 tentang Penyelengaraan Perdagangan Aset Keuangan Digital dan Aset Kripto, yang terbit pada tanggal 12 Desember 2024; dan

2) SEOJK Nomor 20 Tahun 2024 tentang Mekanisme Pelaporan dan Pengawasan Aset Keuangan Digital dan Aset Kripto, yang terbit pada tanggal 19 Desember 2024.

Penerbitan dua ketentuan terkait perdagangan aset kripto yang akan mulai berlaku sejak tanggal 10 Januari 2025 tersebut merupakan bagian dari langkah strategis OJK dalam mempersiapkan pengaturan yang diperlukan terkait peralihan tugas pengaturan dan pengawasan Aset Keuangan Digital dan Aset Kripto.

Regulasi ini dirancang untuk menjadi fondasi yang kuat dalam pengaturan dan pengawasan perdagangan aset keuangan digital, dengan mengutamakan aspek tata kelola yang baik, transparansi, pelindungan konsumen, dan pengelolaan risiko yang terintegrasi.

Ketentuan ini mengatur berbagai aspek teknis dan operasional yang akan menjadi pedoman bagi pelaku industri, sekaligus memberikan kerangka hukum yang jelas dalam mendukung pengembangan ekosistem Aset Keuangan Digital yang sehat dan berkelanjutan.

3) POJK Nomor 29 Tahun 2024 tentang Pemeringkat Kredit Alternatif (PKA), yang bertujuan untuk memberikan landasan hukum penyelenggaraan pemeringkatan kredit alternatif berbasis teknologi sekaligus mendorong inklusi keuangan yang lebih luas, terutama bagi masyarakat yang belum terlayani oleh lembaga keuangan formal.

y. SEOJK Nomor 18/SEOJK.08/2024 tentang Penilaian Sendiri terhadap Pemenuhan Ketentuan Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan pada tanggal 10 Desember 2024. SEOJK dimaksud disusun sebagai pedoman dan petunjuk pelaksanaan penilaian sendiri terhadap pemenuhan ketentuan pelindungan konsumen dan masyarakat di sektor jasa keuangan bagi PUJK guna memenuhi amanat POJK 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan.

2. OJK sedang menyusun beberapa rancangan ketentuan sebagai berikut:

a. RPOJK Profesi Penunjang di Sektor Jasa Keuangan yang mengatur antara lain kewajiban pendaftaran Profesi Penunjang yang akan melakukan kegiatan di SJK, persyaratan, tata cara permohonan pendaftaran dan penyampaian laporan Profesi Penunjang dengan memanfaatkan sistem/aplikasi pelaporan, serta sinergi penguatan koordinasi pengawasan Profesi Penunjang dengan kementerian, lembaga, dan/atau otoritas pembina dan pengawas Profesi Penunjang.

b. RPOJK Penyelenggara Agregasi Jasa Keuangan (PAJK) yang mengatur tata kelola dan penyelenggaraan layanan agregator yang telah ditetapkan sebagai model bisnis inovatif dalam Sandbox OJK.

4. OJK telah merancang Integrated Reporting Architecture (IRA), sebagai inisiatif strategis yang bertujuan menyederhanakan proses pelaporan, meningkatkan transparansi, dan memperkuat kepatuhan regulasi. Melalui IRA, sistem pelaporan yang saat ini tersebar akan dikonsolidasikan menjadi hanya 4 sistem utama yang terintegrasi melalui Single Reporting Gateway, sehingga lebih mudah diakses oleh semua entitas pelapor. IRA akan dikembangkan dan dioperasikan secara bertahap mulai tahun 2025, dengan penguatan fungsi utama seperti portal pelaporan terpadu, validasi data otomatis melalui manajemen metadata, dan notifikasi penyampaian kewajiban pelaporan yang lebih proaktif. Transformasi ini bertujuan menciptakan efisiensi yang signifikan, baik bagi regulator maupun entitas pelapor, untuk mendukung pengambilan keputusan berbasis data yang lebih akurat.

5. Dalam rangka penguatan pelaksanaan pengawasan terintegrasi pada sektor jasa keuangan oleh OJK sebagaimana dipertegas dalam UU P2SK, OJK menyusun Arsitektur Pengawasan Terintegrasi Tahun 2025-2028 sebagai kerangka dasar arah kebijakan strategis pengawasan terintegrasi yang diselaraskan dengan visi dan misi OJK, yang memuat rencana dan upaya OJK dalam melaksanakan pengawasan terintegrasi, baik terkait pengawasan Konglomerasi Keuangan maupun cross cutting issues antara lain mencakup harmonisasi ketentuan serta mekanisme koordinasi yang perlu dilakukan.

6. Terkait berlakunya Standar Akuntansi Keuangan Entitas Privat pada 2025 dan memperhatikan POJK Nomor 1 Tahun 2024 tentang Kualitas Aset BPR, dalam hal BPR mengalami kendala dalam implementasinya karena belum memiliki kesiapan data dan sistem yang memadai untuk menghitung CKPN serta memenuhi kondisi tertentu, dapat mengajukan permohonan kepada Kantor Otoritas Jasa Keuangan setempat paling lambat 10 Januari 2025 disertai dokumen pendukung, untuk penggunaan peer group data dalam rangka perhitungan CKPN selama maksimal 2 tahun, yaitu tahun 2025 dan 2026.

7. Dalam rangka persiapan implementasi PSAK 117 per 1 Januari 2025, pada 20 Desember 2024 telah dilaksanakan High Level Meeting Steering Committee Penerapan PSAK 117 (PSAK 117 mengenai Kontrak Asuransi), dengan output antara lain:

a. Dalam POJK Nomor 22 Tahun 2024 tentang Laporan Berkala Perasuransian telah mengakomodasi kewajiban penyampaian laporan keuangan PSAK 117 triwulan selama tahun 2025 dari Perusahaan Asuransi dan Perusahaan Reasuransi kepada OJK. Khusus tahun 2025, laporan triwulan PSAK 117 wajib disampaikan paling lambat 45 hari. Adapun telah diterbitkan SEOJK Nomor 23/SEOJK.05/2024 pada tanggal 24 Desember 2024 yang mengatur mengenai bentuk dan susunan laporan berkala yang saat ini masih dalam proses penyusunan salinan dan akan disosialisasikan dalam waktu dekat.

b. Lebih dari 95 persen Perusahaan Asuransi dan Reasuransi telah menyampaikan laporan parallel run PSAK 117 Kontrak Asuransi selama triwulan 1, 2 dan 3 tahun 2024. Melalui penyampaian laporan parallel run tersebut menunjukkan tingkat kesiapan yang memadai Perusahaan Asuransi dan Perusahaan Reasuransi dalam mengimplementasikan PSAK 117 tahun 2025.

c. Terhadap lembaga sui-generis, pemerintah akan melakukan penyesuaian Peraturan Pemerintah dan Peraturan Menteri Keuangan untuk mengakomodasi implementasi PSAK 117 modifikasian. Selanjutnya, penyusunan dan penetapan standar akuntansi bagi penyelenggaraan jaminan sosial dilakukan oleh DSAK IAI sesuai international best practice.

d. Diharapkan segera terdapat penyesuaian regulasi mengenai Surat Pemberitahuan Pajak Terutang (SPT) yang mengakomodasi implementasi PSAK 117 oleh Kementerian terkait. OJK akan menerbitkan buku panduan akuntansi asuransi termasuk panduan teknis konversi SPT paling lambat triwulan 3 tahun 2025.

8. Dalam rangka penguatan pengaturan dan pengawasan industri asuransi, OJK mempererat kerja sama antar otoritas kawasan dan global dengan berpartisipasi dalam ASEAN Insurance Regulator’s Meeting (AIRM) pada bulan November dan Annual General Meeting The International Association of Insurance Supervisors (IAIS) pada bulan Desember. Sebagai anggota IAIS, OJK dapat berperan dalam penyusunan prinsip internasional terkait pengaturan dan pengawasan asuransi, mengikuti program pengembangan yang diselenggarakan oleh IAIS, serta membangun kerja sama dengan pengawas asuransi dari negara lain yang terlibat dalam program IAIS mengingat saat ini IAIS memiliki anggota lebih dari 200 yurisdiksi di seluruh dunia.

9. Dalam rangka terus mendorong pertumbuhan industri jasa keuangan serta pelindungan konsumen dan masyarakat melalui penguatan pengaturan khususnya terkait Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) atau Pinjaman Daring (Pindar) dan Buy Now Pay Later (BNPL) bagi Perusahaan Pembiayaan, OJK telah menerbitkan kebijakan:

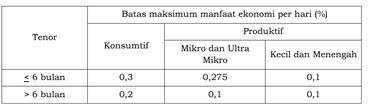

a. Ketentuan Batasan Manfaat Ekonomi LPBBTI

Dilakukan penyesuaian batas maksimum manfaat ekonomi LPBBTI mengingat telah dibuka ruang untuk dilakukan evaluasi dan penyesuaian dalam SEOJK Nomor 19/SEOJK.05/2023 tentang Penyelenggaraan Layanan Pendanaan Bersama Berbasis Teknologi Informasi, serta mempertimbangkan antara lain kondisi perekonomian yang masih membutuhkan penyaluran pembiayaan termasuk dari sektor LPBBTI dan kondisi industri LPBBTl yang masih memerlukan dukungan kuat pendanaan dari Pemberi Dana (Lender). Terhitung sejak 1 Januari 2025 penetapan batas maksimum manfaat ekonomi LPBBTI per hari disesuaikan menjadi sebagai berikut:

b. Batas usia lender dan borrower serta penghasilan minimum borrower LPBBTI

OJK melakukan penguatan pengaturan mengenai LPBBTI yang mencakup antara lain batas usia minimum Pemberi Dana (Lender) dan Penerima Dana (Borrower) adalah 18 tahun atau telah menikah, dan penghasilan minimum Penerima Dana LPBBTI adalah Rp3 juta per bulan. Ketentuan tersebut efektif berlaku terhadap akuisisi Pemberi Dana dan Penerima Dana baru, dan/atau perpanjangan, paling lambat tanggal 1 Januari 2027. Kebijakan tersebut dilakukan dalam rangka meningkatkan kualitas pendanaan, menciptakan ekosistem industri yang sehat, efisien dan berkelanjutan, pelindungan konsumen/masyarakat, serta meminimalisir potensi risiko hukum dan reputasi bagi pelaku industri LPBBTI.

c. Penguatan pengaturan PP BNPL

OJK juga melakukan penguatan pengaturan terkait dengan BNPL bagi Perusahaan Pembiayaan untuk memperkuat skema Buy Now Pay Later (BNPL) bagi Perusahan Pembiayaan (PP BNPL) antara lain mencakup pembiayaan BNPL hanya diberikan kepada nasabah/debitur dengan usia minimal 18 tahun atau telah menikah dan memiliki pendapatan minimal sebesar Rp3 juta per bulan. Ketentuan tersebut efektif berlaku terhadap akuisisi nasabah/debitur baru, dan/atau perpanjangan pembiayaan BNPL, paling lambat tanggal 1 Januari 2027. Kebijakan tersebut bertujuan untuk meningkatkan pelindungan konsumen dan masyarakat guna mengantisipasi potensi terjadinya jebakan hutang (debt trap) bagi pengguna BNPL yang tidak memiliki literasi keuangan yang cukup memadai dalam menggunakan produk dan layanan keuangan.

10. OJK meluncurkan Pedoman Akses Pelayanan Keuangan Untuk Disabilitas Berdaya (SETARA) sebagai upaya dalam mendorong peningkatan inklusi keuangan masyarakat khususnya pagi penyandang disabilitas. Pedoman SETARA merupakan pedoman bagi Pelaku Usaha Sektor Keuangan (PUSK) dalam menerapkan amanat POJK 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di SJK untuk memastikan akses yang setara bagi calon konsumen/konsumen penyandang disabilitas.

11. OJK kembali meraih predikat sebagai Badan Publik dengan kategori Informatif Level Nasional pada Lembaga Negara dan Lembaga Pemerintah Non Kementerian (LN-LPNK) pada tahun 2024. Penghargaan ini menunjukkan komitmen OJK dalam mengedepankan keterbukaan informasi kepada publik, khususnya dalam penyediaan informasi dan penanganan pengaduan baik di tingkat pusat maupun daerah. OJK berhasil masuk dalam kelompok 10 besar lembaga terbaik pada kategori LN-LPNK serta dapat mempertahankan predikat Badan Publik Informatif sejak tahun 2023.

C. Pengembangan dan Penguatan SJK Syariah

Pada industri keuangan syariah, indeks saham syariah (ISSI) melanjutkan penguatan sebesar 1,41 persen ytd. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 11,26 persen, kontribusi asuransi syariah tumbuh 8,42 persen, dan piutang pembiayaan syariah tumbuh 11,90 persen.

Dalam rangka pemantauan pemenuhan Pasal 9 POJK 11 Tahun 2023 tentang Pemisahan Unit Syariah Perusahaan Asuransi dan Perusahaan Reasuransi, terdapat 41 perusahaan asuransi/reasuransi yang telah menyampaikan Rencana Kerja Pemisahan Unit Syariah (RKPUS). Progress dari RKPUS yang telah dilaksanakan sampai dengan 24 Desember 2024 adalah sebagai berikut:

a. 1 unit syariah perusahaan asuransi jiwa telah memperoleh izin usaha asuransi jiwa syariah dan saat ini dalam proses pengalihan portofolio dari unit syariah kepada perusahaan asuransi jiwa syariah yang baru;

b. 1 unit syariah perusahaan asuransi umum telah selesai melakukan pengalihan portofolio kepada perusahaan asuransi syariah yang telah ada.

Upaya pengembangan dan penguatan SJK syariah juga terus dilakukan, antara lain:

a. Dalam rangka memperkuat kolaborasi dan aliansi strategis dengan para pemangku kepentingan khususnya Pelaku Usaha Jasa Keuangan dan Asosiasi Syariah, OJK menyelenggarakan pembahasan Forum Komunikasi Literasi dan Inklusi Keuangan Syariah pada tanggal 12–13 Desember 2024 di Jakarta yang dihadiri oleh pimpinan dan perwakilan PUJK dan Asosiasi Syariah. Pada kesempatan tersebut, OJK menyampaikan rencana program strategis peningkatan literasi dan inklusi keuangan syariah yang dilanjutkan dengan pembahasan potensi kolaborasi tahun 2025. Dalam pertemuan ini, turut hadir Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS) untuk memberikan paparan terkait sinergi perluasan akses keuangan syariah di ekosistem syariah.

b. Dalam rangka memperingati Hari Disabilitas Internasional, OJK berkolaborasi dengan Perkumpulan Penyandang Disabilitas Fisik Indonesia (PPDFI) menyelenggarakan kegiatan edukasi keuangan syariah penyandang disabilitas. Kegiatan diselenggarakan di Kota Bandung dan di Kota Jayapura sebagai wujud komitmen OJK dalam meningkatkan literasi keuangan syariah kepada penyandang disabilitas yang merupakan salah satu sasaran prioritas kegiatan edukasi keuangan OJK.

D. Penguatan Tata Kelola OJK

1. OJK terus meningkatkan kolaborasi dengan seluruh pemangku kepentingan dalam memperkuat tata kelola dan integritas sektor jasa keuangan (SJK) secara berkelanjutan, antara lain:

a. OJK menegaskan komitmennya untuk memperkuat pencegahan dan pemberantasan korupsi demi menjaga integritas sebagai regulator di sektor jasa keuangan dalam acara Hari Antikorupsi Sedunia (Hakordia) Tahun 2024 yang mengusung tema “Teguhkan Komitmen Berantas Korupsi untuk Indonesia Maju”. OJK juga bersinergi dengan KPK dalam mencegah tindak pidana korupsi di sektor jasa keuangan dengan berbagai langkah kerja sama yang terus dilakukan, serta menjalankan program pengendalian gratifikasi untuk internal pegawai OJK dan keluarga yang melarang penerimaan gratifikasi yang dianggap suap dari pihak manapun.

b. Dalam acara HUT ke-67 IAI, OJK menegaskan pentingnya peran profesi penunjang sektor jasa keuangan, termasuk akuntan, dalam penerapan GRC yang terintegrasi dan mengedepankan teknologi dengan mencermati perkembangan risiko ke depan dan lesson learned dari berbagai permasalahan lembaga jasa keuangan di masa lalu yang merugikan masyarakat dan menyebabkan lembaga jasa keuangan tidak bertahan lama.

2. Dalam rangka memastikan penerapan standar tertinggi dalam menjaga dan memperkuat integritas serta tata kelola, OJK melaksanakan berbagai upaya dan strategi:

a. Mempertahankan Sertifikasi ISO 37001 Sistem Manajemen Anti Penyuapan (SMAP) dan memperluas ruang lingkup penerapannya untuk seluruh satuan kerja di OJK, baik di Kantor Pusat maupun Kantor Perwakilan (Kantor OJK) di daerah tanpa adanya temuan non conformity, baik major maupun minor.

b. Mempertahankan Sertifikasi ISO 9001 Standar Pengendalian Kualitas atas pelaksanaan audit internal, manajemen risiko, pengendalian kualitas, serta penegakan integritas internal OJK sebagai komitmen untuk memastikan kualitas penerapan tata kelola OJK.

c. Memperoleh nilai Internal Audit Capability Model (IACM) sebesar 92,68 (level managed), meningkat dari 91,46. Peningkatan nilai tersebut menunjukkan pelaksanaan fungsi audit internal di OJK telah dilaksanakan dan diperkuat secara berkelanjutan untuk memastikan efektivitas pelaksanaan tugas pokok dan fungsi OJK.

d. Melakukan penyempurnaan atas ketentuan internal terkait pengendalian gratifikasi di OJK sesuai best practices dan peraturan KPK dalam rangka memastikan penegakan prinsip zero tolerance terhadap fraud, termasuk korupsi, berjalan efektif untuk meminimalisir risiko gratifikasi di OJK.

e. Selain itu, pada tahun 2024, OJK juga telah menerapkan early adoption Global Internal Audit Standards (GIAS) yang merupakan framework audit internal internasional terbaru yang dikeluarkan the Institute of Internal Auditors (IIA) sebagai organisasi profesi auditor internal global dengan beberapa fokus utama, antara lain untuk memperkuat fungsi audit internal yang menekankan kualitas dan simplifikasi, serta menjadi mitra terbaik bagi Dewan Komisioner dan seluruh Satuan Kerja OJK melalui penyediaan asurans dan advisory yang efektif sehingga fungsi audit internal OJK dapat menjadi enabler penguatan fungsi utama OJK dalam mengatur, mengawasi, dan melindungi Sektor Jasa Keuangan. Selama ini, OJK senantiasa merujuk standar praktik audit internal terbaik dengan maturitas fungsi audit internal yang dinilai berkala oleh asesor independen dalam rangka memastikan kepatuhan, kualitas, dan efektivitasnya.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

1. OJK memperkuat upaya penegakan ketentuan di sektor jasa keuangan dengan menetapkan sanksi administratif dan/atau Perintah Tertulis terhadap pelaku pelanggaran peraturan perundang-undangan. Sepanjang 2024, OJK telah menetapkan setidaknya 5.053 sanksi administratif terhadap pelaku pelanggaran peraturan perundang-undangan di sektor jasa keuangan (2023: 4.382 sanksi administratif). Diharapkan langkah penegakan ketentuan yang dilakukan akan meningkatkan kepercayaan masyarakat dan integritas sektor jasa keuangan secara berkelanjutan.

2. Dalam pelaksanaan fungsi penyidikan, sampai dengan 31 Desember 2024, Penyidik OJK telah menyelesaikan total 139 perkara yang terdiri dari 113 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 121 perkara diantaranya 110 perkara telah mempunyai ketetapan hukum tetap (in kracht), 2 perkara dalam tahap banding dan 9 perkara masih dalam tahap kasasi.

Dengan berbagai kebijakan yang dilakukan OJK serta langkah penegakan ketentuan dan peningkatan integritas, OJK meyakini sektor jasa keuangan dapat terjaga stabil dan berkontribusi secara optimal bagi perekonomian nasional. (sol)